快讯摘要

郑棉短期预计宽幅震荡,ICE美棉下跌0.95%;白糖5月合约有支撑,原糖期价横盘,国内进口糖浆及预混粉减少。

快讯正文

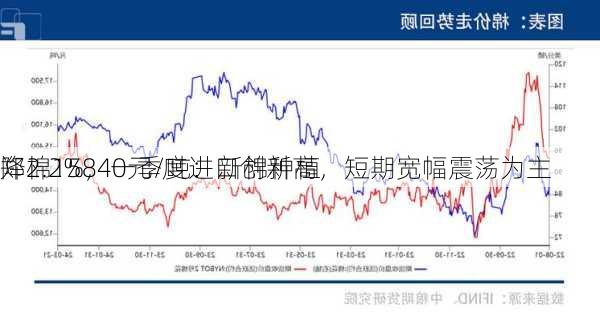

【短期内郑棉市场预计呈现宽幅震荡格局】周二,国际ICE美棉价格下跌0.95%,报收81.64美分/磅,国内郑棉CF409合约下跌0.13%,报收15840元/吨。新疆地区棉花到厂价为16730元/吨,较前一日上涨12元/吨,中国棉花价格指数3128B级为16855元/吨,较前一日下跌2元/吨。

国际市场供应增加预期拖累美棉价格国际市场上,美棉扰动因素较多,宏观层面持续承压。种植期天气较好,增产预期较强,拖累了美棉价格。但经历大幅回调后,美棉期价的利空得以释放,预计美棉期价将逐渐企稳。

(图片来源网络,侵删)

国内棉花市场供应充裕,需求恢复缓慢国内市场方面,据国家棉花市场监测系统预计,本年度新棉种植面积同比将下降2.2%,总产量预期变化不大。一季度棉花进口量创下近十年来新高,供应充裕,但终端需求恢复缓慢,基本面对棉价的支撑不足,预计短期郑棉市场宽幅震荡。

白糖市场短期预期横盘整理,5月合约有较强支撑白糖市场方面,原糖期价昨日横盘,主力合约收于19.63美分/磅。广西现货报价6530~65700元/吨,与前日持平。云南累计收榨23家糖厂,同比减少11家,未收榨糖厂为29家。3月份,我国进口糖浆及预混粉等三项合计15.74万吨,同比减少0.49万吨。原糖短期利空主要来自巴西当前增产及北半球增产预期,当前价格已体现,短期期价预计继续横盘整理。国内白糖市场跟随暂时止跌,5月合约有较强支撑,随着配额外进口利润显现,远月合约中期仍将承压。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #期价

盘中涨逾1%,机构:A股有望“

”,成长或领跑")